让不懂建站的用户快速建站,让会建站的提高建站效率!

12月19日,日本央行将战略利率上调0.25个百分点至0.75%,创下自1995年9月以来的最高水平,崇敬宣告了超宽松货币战略时间走向斥逐。这一有遐想标记着日本货币战略的紧要转向,旨在收敛永久低利率、低通胀、低增长的轮回。

加息的背后,是日本通胀合并44个月高于2%的央行地方,以及日元捏续疲软带来的输入性通胀压力。

但是,阛阓更深档次的忧虑,遁入于日本里面的巨大战略“错配”之中:一边是央行试图通过加息扼制通胀,另一边却是高市早苗内阁抛出的高达18.3万亿日元的财政刺激计较。

中国东说念主民大学重阳金融商量院商量员刘英在禁受《逐日经济新闻》记者(以下简称每经记者)采访时直言,本次加息堪称“危急的一跃”。“紧货币”与“宽财政”的矛盾组合不仅可能缓慢加息成果,更将径直推高本已千里重的政府债务融资成本,加重财政风险。

跟着日本央行加息,各人成本阛阓也屏息以待。曾在各人阛阓掀翻海潮的日元套断交易,其平仓风险再度成为焦点。尽管有分析以为面前风险可控,但被称为“渡边配头”的日本原土投资者已提前活动,投契性资金快速撤回,预示着各人流动性情局或将迎来深远退换。

超宽松时休止绝:日本央行加息至0.75% 创1995年来最高利率水平

1990年代日本泡沫经济闹翻后,日本央行曾于1995年9月把那时十分于战略利率的官方贴现率从1.0%下调至0.5%,开启了长达近三十年的低利率时间。

这次加息,被视为日本货币战略平日化的关节一步。刘英在禁受每经记者采访时暗示,此举意味着日本扫尾了永久实行的量化与质化宽松(QQE)、负利率及零利率战略,是在通胀压力下的被迫之举,此举也将收敛日本央行永久奉行的低利率战略,并将使刚出现复苏的经济增长蒙上暗影。

加息最中枢的动因在于捏续高企的通胀。

数据自大,日本的关节通胀认识已合并44个月高于央行设定的2%地方。本年10月,中枢破钞者价钱指数(CPI)同比高涨3.0%,11月降至2.9%。

刘英暗示,此轮通胀由劳动价钱与工资联动推升,日本“春斗”工资涨幅达5.25%,重叠永久处于低位的休闲率,形成了“工资-物价”螺旋式上升的内生通胀边幅,这是激动央行加息的最根柢原因。

日元捏续疲软是另一个病笃推手。

目下,日元对好意思元汇率徜徉在155近邻,接近客岁迫使日本财务省入市搅扰的水平。疲软的汇率刺激了输入性通胀,企业不得不将上流的入口成本转嫁给破钞者。经济学家Alicia Garcia Herrero称,日元捏续走弱是日本央行与政府本月达成一致、支捏加息的决定性身分。刘英也以为,日本央行需要通过加息缓解汇率压力,激动日元增值,以均衡汇率阛阓。

此外,企业信心的改善和对畴昔工资增长,也为加息提供了撑捏。日本央行12月15日发布的季度“短不雅”看望自大,日本大型制造业企业的信心已升至四年来新高。同日发布的工资文告也标明,多半企业估量畴昔两年的工资涨幅将保捏踏实。在刘英看来,这亦然日本在通胀结构转型、工资增长捏续、劳能源阛阓紧俏的配景下,主动退换宏不雅经济战略决心的体现。

危急的一跃:高市早苗推18.3万亿日元财政刺激 敲响零落警钟

在日本央行踩下货币“刹车”的同期,高市早苗不异的日本政府却踩下了财政“油门”,这种战略上的“错配”令外界深感不安。

12月16日,日本国会批准了2025财年(2025年4月至2026年3月)补充预算案,财政开销鸿沟高达18.3万亿日元,堪称疫情后最大鸿沟。这一预算案以应酬物价高涨、促进经济增长为名,但其跨越60%的资金将通过新刊行国债来筹措。这意味着,央行的加息将径直推高政府的偿债成本,让本已不胜重担的日本财政雪上加霜。

12月19日,日本东京债券阛阓上,手脚日本永久利率认识的10年期新发国债收益率一度上升至2%,是自2006年5月以来的高点。

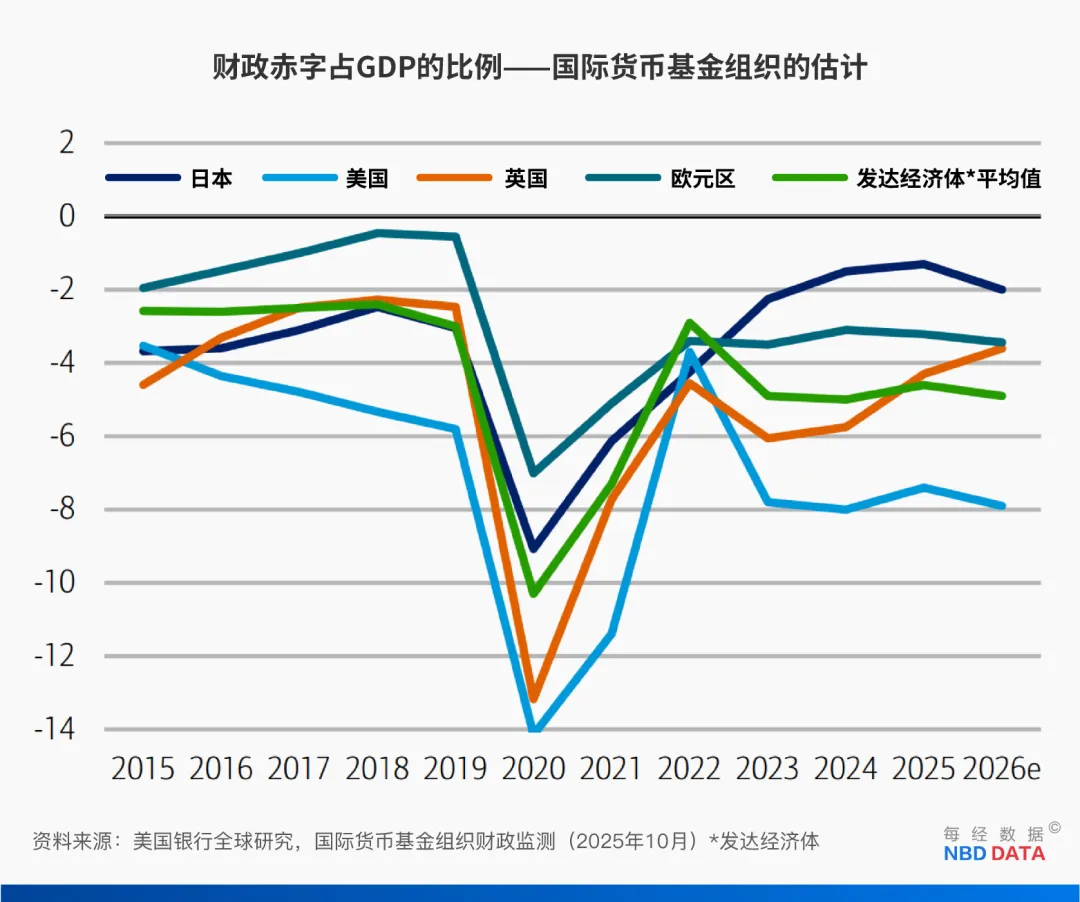

左证国际货币基金组织(IMF)的数据,2025年日本政府债务总数估量将达到其国内坐褥总值(GDP)的229.6%,在施展国度中高居榜首。刘英暗示,加息径直抬升了政府与阛阓的假贷成本,财政可捏续性受到鄙俗质疑。日本财务省的预测也印证了这少量,估量到2028财年,政府的利息开销将从2024财年的7.9万亿日元增至16.1万亿日元,翻了一倍多。若是国债收益率的上升超出预期,偿债成本还将进一步飙升。

“紧缩货币”与“延伸财政”的矛盾组合,被视为一次“危急的一跃”。刘英暗示,这种战略节拍的错配,短期尚在可控范围,但永久会加重国债阛阓流动性压力,缓慢货币战略公信力,可能成为系统性金融风险的潜在温床。她进一步指出,这种矛盾会迫使日本央行在看守阛阓踏实与扫尾通胀之间高低均衡。若央行因阛阓波动被迫重启购债以压低收益率,将严重挫伤其通胀地方的果然度。

好意思国银行和IMF也发出告诫称,大鸿沟的财政刺激将使日本的财政赤字在2026年面对再次扩大的巨大风险。

战略矛盾背后,是复杂的政事身分。刘英分析称,高市早苗手脚安倍的奴才者,在竞选时曾快乐实行“双宽松”战略,但面前的高通胀使其无法结束快乐。安倍时间的“新三支箭”(宽松货币、宽松财政、产业结构纠正)针对的是通缩环境,而如今CPI已权臣高涨,照搬过往战略不妥当面前经济实质。

面前,日本经济本人正自大疲态。日本内阁府12月8日公布的数据自大,日本第三季度实质GDP年化季率终值萎缩2.3%,剔除通胀身分后环比收缩0.6%,这亦然日本经济时隔六个季度再次堕入萎缩。刘英强调:“日本手脚破钞主导型经济体,本人具有低逸想社会特征,加息将进一步扼制破钞与投资,同期对出口酿成扼制。高市早苗的酬酢战略可能冲击旅游等产业,进一步加重经济发展的不笃定性。若四季度GDP连接环比负增长,日本将堕脱手艺性零落,使刚有好转的经济再度下滑。”

此外,通胀本人的粘性也预示着永久的轮回风险。刘英暗示,日本近三年的通胀数据均看守在3%控制,工资与物价的双螺旋上升仍处于无解现象。休闲率低导致劳能源枯竭,企业会将工资高涨的成本转嫁至居品价钱,形成“工资高涨→成本上升→物价高涨→再涨工资”的轮回。若来岁财政补贴退出,中枢通胀可能再度反弹,进而迫使央行进一步加息,形成“加息推高财政压力→阛阓荡漾→再加息”的恶性轮回。

各人流动性“抽水机”:“渡边配头”提前活动

日本手脚各人病笃的成本输放洋,其货币战略的转向牵动着各人成本阛阓的神经。其中,鸿沟深广的日元套断交易(carry trade)的平仓风险,成为阛阓暖和的焦点。

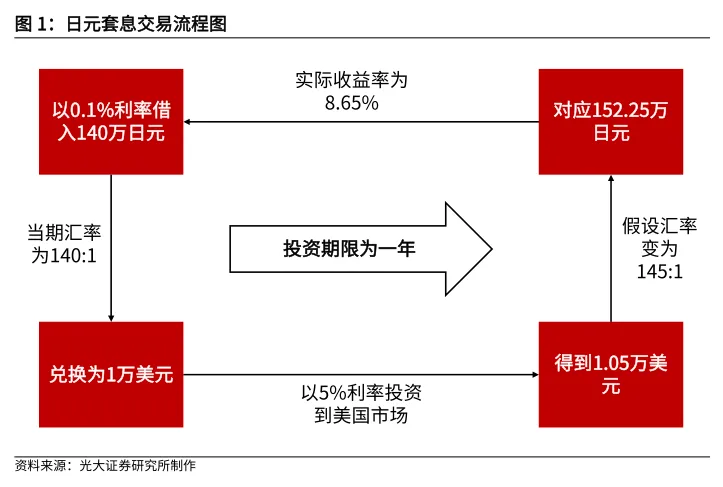

所谓套断交易,是指投资者以极低成本借入日元,换成好意思元等高息货币后,投资于好意思股、好意思国长债等高收益金钱以赚取利差。麦通MSX商量院致使以为,昔日十年各人阛阓的巨大流动性,有十分一部分源自这条“隐形资金通说念”。而跟着日本央行加息,日元假贷成本上升,例必缓慢套断交易的引诱力,可能迫使交易者抛售国外金钱以偿还日元债务,从而激发各人金钱价钱波动。

日元套断交易还催生出了一个经济术语——“渡边配头”,指代日本国内这类炒汇的散户。也曾,“渡边配头”的主要群体是日本族庭主妇,而当今,这类群体大多为通过App进行交易的中年男性。据臆度,这个群体掌控着日本零卖外汇阛阓近三分之一的交易量。

事实上,“渡边配头”们早已嗅到了风向的转动。在12月初日本央行行长开释加息信号后,日本热点集聚论坛中就出现了“好意思元行将大跌”“真实的危机很快就要到来”等言论。

图片开始:日本热点集聚论坛5ch

数据也反应了资金的警悟。左证好意思国商品期货交易委员会(CFTC)的文告,在加息预期升温的配景下,投契性资金正在快速撤回。从12月2日到12月16日的两周内,日元的非生意头寸净捏仓(即投契性净捏仓)收缩跨越60%。

阛阓对2024年7月因日本央行不测加息而触发的各人套断交易平仓风暴明日黄花:7月初,日元兑好意思元一度跌至161.95,为1986年以来的最低点,迫使日本政府入市搅扰;7月31日,日本央行不测加息,日元兑好意思元快速增值,触发各人套断交易平仓;8月5日,日经225指数大跌12.4%,刷新历史最大点位跌幅,韩国股市创下2008年金融危机以来的单日跌幅记录,纳斯达克和标普500差别下降3.4%和3.0%。

不外,部分机构以为,这次加息风险相对可控。刘英暗示,本次加息25个基点在阛阓预期之内,且阛阓已提前消化音信,而好意思联储降息可能如故插足尾声,因此不太可能触发大鸿沟套断交易逆转。

光大证券在研报中也指出,面前套断交易的鸿沟远不足2024年7月水平。2025年10月末日本外资银行里面交往账户鸿沟、2025年6月末各人银行披发的境外日元计价贷款鸿沟差别与2024年7月末的水平接近,但反应表外鸿沟的非生意空头捏仓数目在2025年11月末独一2024年7月末的40%。

估量畴昔,刘英判断,各人成本流动或将插足一个“低套息、高建立”的新阶段。跟着日元融资成本上升,套断交易引诱力被缓慢,但好意思债和新兴阛阓金钱仍保捏相对收益上风。国际成本的流动方式可能从套息外流,转向回流日本原土并进行再建立,各人成本阛阓畴昔走势将以结构性退换为主。

实盘配资门户网_股票配资论坛问题汇总与规则说明提示:本文来自互联网,不代表本网站观点。